Kompania e industrisë së rëndë, Kurum, ka humbur një betejë të gjatë ligjore me Drejtorinë e Përgjithshme të Tatimeve dhe në përfundim detyrohet të paguajë një detyrim në vlerë totale rreth 840 milionë lekë të vjetra ose afërsisht 700 mijë euro.

Gjykata e Lartë ka refuzuar së fundmi rekursin e kompanisë turke që vepron prej vitesh në Shqipëri, ku kundërshtohej detyrimi tatimor që kishte Kurum pas përthithjes së shoqërive “Hec Bistrica 1” dhe “Hec Bistrica 2”. Beteja ligjore ka nisur në mesin e vitit 2013 dhe konkluzioni përfundimtar u arrit vetëm pas 10 vitesh.

Çështja gjyqësore ka pasur luhatje nga një gjykatë në tjetrën. Fillimisht, Gjykata Administrative e Tiranës, në mars 2014, ka lënë në fuqi detyrimin e caktuar nga Drejtoria e Tatimeve.

Diçitura: Beteja ligjore ndërmjet Drejtorisë së Tatimeve dhe Kurum ka zgjatur 10 vjet

Disa muaj më pas, në Dhjetor 2014, Gjykata e Apelit Administrativ ka pranuar kërkesën e kompanisë private dhe ka rrëzuar vlerën e detyrimit tatimor. Por, pak javë më parë, Gjykata e Lartë vendosi përfundimisht se Kurum duhet të paguajë detyrimin 700 mijë euro për llogari të administratës tatimore.

“Beteja” qindra mijëra euro

Në 13 Gusht 2013, Drejtoria Rajonale e Tatim-Paguesve të Mëdhenj ka ushtruar kontroll në subjektin “Kurum International” sha., për periudhat tatimore 2011, 2012, 2013

Në përfundim të kontrollit, është nxjerrë akti administrativ “Njoftim vlerësimi për detyrimet tatimore” nr. 14020/4, datë 25.10.2013, sipas të cilit, shoqëria “Hec Bistrica 1 dhe Bistrica 2” SHA e përthithur nga shoqëria “Kurum International” SHA, duhet të paguajë detyrimin tatimor dhe gjoba për vitet 2011, 2012 dhe 2013, në shumën 83.659.893 lekë.

Duke mos qenë dakord me këto vlerësime, kompania ka ushtruar ankimin administrativ pranë Drejtorisë së Apelimit Tatimor (DAT), në Drejtorinë e Përgjithshme të Tatimeve.

DAT, me vendimin nr. 21061/1 prot., datë 23.12.2013, ka vendosur refuzimin e ankimit të paraqitur nga shoqëria “Kurum International” SHA, me arsyetimin se ankimi ishte paraqitur jashtë afatit 30 ditor.

Sipas arsyetimit të bërë nga DAT, akti administrativ datë 25.10.2013, i është njoftuar shoqërisë “Kurum International” SHA në datën 30.10.2013 dhe ankimi është paraqitur në datën 02.12.2013, ndërkohë që afati përfundimtar për dorëzimin e ankimit ishte në datë 29.11.2013.

Kurum i drejtohet gjykatës administrative të Tiranës, me objekt kundërshtimin e vlerësimit tatimor.

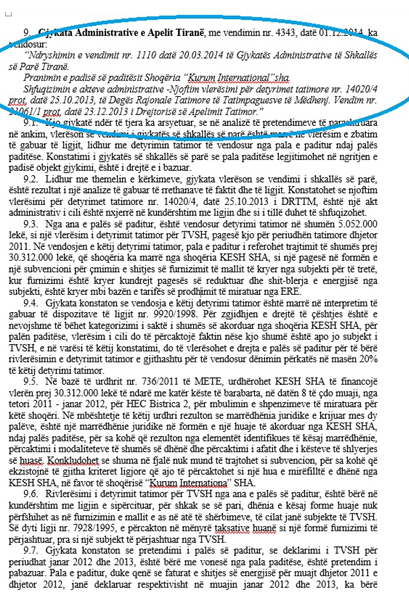

Gjykata Administrative e Shkallës së Parë Tiranë, me vendimin nr. 1110, datë 20.03.2014, ka vendosur: “Rrëzimin e kërkesë padisë së paraqitur nga paditësi shoqëria “Kurum International” si të pa bazuar në prova dhe në ligj.”

Diçitura: Gjykata Administrative Tiranë la në fuqi vlerësimin tatimor me vlerë 700 mijë euro

Kjo gjykatë ndër të tjera ka arsyetuar, se fillimisht është marrë në analizë fakti nëse është konsumuar rruga e ankimit administrativ nga pala paditëse. Për këtë shkak ka verifikuar se pala paditëse ka marrë dijeni për aktin objekt gjykimi në datën 30.10.2013, ndërsa ankimi në DAT është paraqitur në datën 02.12.2013.

Sipas përllogaritjeve, rezulton që dita e fundit për afatin 30 ditor të ankimit administrativ, ka qenë data 29.11.2013, e cila ka qenë festë zyrtare, kurse data 30.11.2013 dhe data 01.12.2013 kanë qenë ditë pushimi javor. Në këto rrethana, dita e fundit e ankimit ka qenë data 02.12.2013, datë në të cilën edhe është paraqitur ankimi nga pala paditëse. Gjykata konkludon se paditësi legjitimohet t’i drejtohet gjykatës me padi, për të kërkuar mbrojtjen e të drejtave të tij.

Lidhur me pretendimin për paligjshmërinë e njoftim vlerësimit, gjykata ka argumentuar se bazuar në urdhrin nr. 736, datë 05.10.2011 të Ministrisë së Ekonomisë së Transportit dhe Energjetikës, (METE), për mbulimin e të ardhurave të munguara nga shitja e energjisë, është urdhëruar që KESH sha, të financojë vlerën 30.312.000 lekë për “HEC Bistrica 1 Bistrica 2” e ndarë kjo shumë në katër këste.

Rezulton se kjo shumë nuk i është kthyer KESH SHA, por i është falur “HEC Bistrica 1 Bistrica 2” SHA, duke kaluar në rritje të kapitalit. Kjo shumë rezulton të jetë dhënë në formën e një subvencioni për çmimin e shitjes së energjisë së kryer nga subjekti për të tretët.

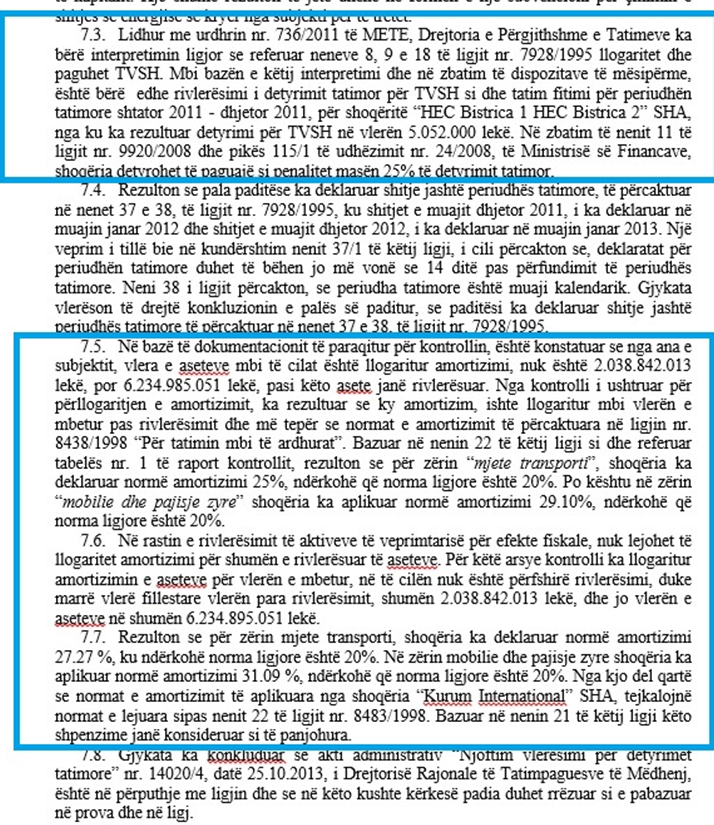

Lidhur me urdhrin nr. 736/2011 të METE, Drejtoria e Përgjithshme e Tatimeve ka bërë interpretimin ligjor se referuar neneve 8, 9 e 18 të ligjit nr. 7928/1995 llogaritet dhe paguhet TVSH.

Mbi bazën e këtij interpretimi dhe në zbatim të dispozitave të mësipërme, është bërë edhe rivlerësimi i detyrimit tatimor për TVSH si dhe tatim fitimi për periudhën tatimore shtator 2011 – dhjetor 2011, për shoqëritë “HEC Bistrica 1 HEC Bistrica 2” SHA, nga ku ka rezultuar detyrimi për TVSH në vlerën 5.052.000 lekë.

Në zbatim të nenit 11 të ligjit nr. 9920/2008 dhe pikës 115/1 të udhëzimit nr. 24/2008, të Ministrisë së Financave, shoqëria detyrohet të paguajë si penalitet masën 25% të detyrimit tatimor.

Rezulton se pala paditëse ka deklaruar shitje jashtë periudhës tatimore, të përcaktuar në nenet 37 e 38, të ligjit nr. 7928/1995, ku shitjet e muajit dhjetor 2011, i ka deklaruar në muajin janar 2012 dhe shitjet e muajit dhjetor 2012, i ka deklaruar në muajin janar 2013.

Një veprim i tillë bie në kundërshtim nenit 37/1 të këtij ligji, i cili përcakton se, deklaratat për periudhën tatimore duhet të bëhen jo më vonë se 14 ditë pas përfundimit të periudhës tatimore.

Neni 38 i ligjit përcakton, se periudha tatimore është muaji kalendarik. Gjykata vlerëson të drejtë konkluzionin e palës së paditur, se paditësi ka deklaruar shitje jashtë periudhës tatimore të përcaktuar në nenet 37 e 38, të ligjit nr. 7928/1995.

Në bazë të dokumentacionit të paraqitur për kontrollin, është konstatuar se nga ana e subjektit, vlera e aseteve mbi të cilat është llogaritur amortizimi, nuk është 2.038.842.013 lekë, por 6.234.985.051 lekë, pasi këto asete janë rivlerësuar.

Nga kontrolli i ushtruar për përllogaritjen e amortizimit, ka rezultuar se ky amortizim, ishte llogaritur mbi vlerën e mbetur pas rivlerësimit dhe më tepër se normat e amortizimit të përcaktuara në ligjin nr. 8438/1998 “Për tatimin mbi të ardhurat”.

Bazuar në nenin 22 të këtij ligji si dhe referuar tabelës nr. 1 të raport kontrollit, rezulton se për zërin “mjete transporti”, shoqëria ka deklaruar normë amortizimi 25%, ndërkohë që norma ligjore është 20%. Po kështu në zërin “mobilie dhe pajisje zyre” shoqëria ka aplikuar normë amortizimi 29.10%, ndërkohë që norma ligjore është 20%.

Në rastin e rivlerësimit të aktiveve të veprimtarisë për efekte fiskale, nuk lejohet të llogaritet amortizimi për shumën e rivlerësuar të aseteve. Për këtë arsye kontrolli ka llogaritur amortizimin e aseteve për vlerën e mbetur, në të cilën nuk është përfshirë rivlerësimi, duke marrë vlerë fillestare vlerën para rivlerësimit, shumën 2.038.842.013 lekë, dhe jo vlerën e aseteve në shumën 6.234.895.051 lekë.

Rezulton se për zërin mjete transporti, shoqëria ka deklaruar normë amortizimi 27.27 %, ku ndërkohë norma ligjore është 20%.

Në zërin mobilie dhe pajisje zyre shoqëria ka aplikuar normë amortizimi 31.09 %, ndërkohë që norma ligjore është 20%.

Nga kjo del qartë se normat e amortizimit të aplikuara nga shoqëria “Kurum International” SHA, tejkalojnë normat e lejuara sipas nenit 22 të ligjit nr. 8483/1998. Bazuar në nenin 21 të këtij ligji këto shpenzime janë konsideruar si të panjohura.

Në përfundim, Gjykata ka konkluduar se akti administrativ “Njoftim vlerësimi për detyrimet tatimore”, datë 25.10.2013, i Drejtorisë Rajonale të Tatimpaguesve të Mëdhenj, është në përputhje me ligjin dhe se në këto kushte kërkesë padia duhet rrëzuar si e pabazuar në prova dhe në ligj.

Kurum, fitore e përkohshme në Apel

Pas këtij vendimi, kompania Kurum i drejtohet Gjykatës Administrative të Apelit. Kjo e fundit, vendos të pranojë ankimin e shoqërisë private.

Diçitura: Kompania private arriti fitore të përkohshme në Gjykatën e Apelit Administrativ

Sipas trupës gjykuese të Apelit Administrativ, “vendimi i gjykatës së shkallës së parë është marrë në vlerësim e zbatim të gabuar të ligjit, lidhur me detyrimin tatimor të vendosur nga pala e paditur ndaj palës paditëse. Konstatimi i gjykatës së shkallës së parë se pala paditëse legjitimohet në ngritjen e padisë objekt gjykimi, është i drejtë e i bazuar”.

Lidhur me themelin e kërkimeve, Gjykata e Apelit Administrativ vlerësoi se “njoftim vlerësimi për detyrimet tatimore nr. 14020/4, datë 25.10.2013 i DRTTM, është një akt administrativ i cili është nxjerrë në kundërshtim me ligjin dhe si i tillë duhet të shfuqizohet”.

Vendimi përfundimtar në Gjykatën e Lartë

Kundër këtij vendimi ka ushtruar rekurs më datë 09.01.2015, pala e paditur Drejtoria Rajonale e Tatimpaguesve të Mëdhenj.

Kolegji i Gjykatës së Lartë konstaton se Gjykata e Apelit Administrativ ka zbatuar në mënyrë të gabuar ligjin, kur vendosi të rrëzojë “gjobën” për Kurum.

Discussion about this post